地方中小金融机构风险处置工具箱充实,;消费金融规范中间费用,引导支持内需成为2026年金融重点。

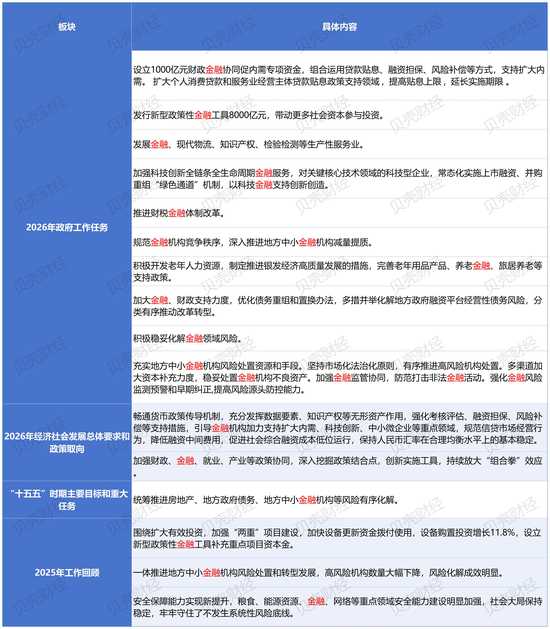

2026年政府工作报告正式发布,金融领域再度成为关注焦点。作为国民经济血脉,金融工作在报告中被提及22次,与上年持平,却在具体任务上展现出鲜明调整与深化。报告从回顾过去一年风险化解成效入手,到展望未来政策取向,再到明确年度重点任务,层层递进地勾勒出金融支持实体、防范风险、促消费扩内需的全貌。这不仅延续了市场化法治化原则,更强调资源手段的进一步丰富与规范要求,为行业发展注入新动力。

报告在2026年政府工作任务板块中,密集部署多项金融举措。其中最引人注目的是对地方中小金融机构风险处置的强调。报告明确指出,要充实地方中小金融机构风险处置资源和手段,坚持市场化法治化原则,有序推进高风险机构处置。多渠道加大资本补充力度,稳妥处置金融机构不良资产。这一表述较上年更侧重“充实”二字,显示出政策从确立方向向强化工具箱的转变。过去一年,通过一体推进风险处置和转型发展,高风险机构数量已大幅下降,风险化解成效显著。但面对复杂经济环境,中小机构仍需更多支持来筑牢底线。

在风险处置路径上,报告延续自救与他救结合的多元模式。股东自救仍是基础,通过增资扩股、引入战略投资者等方式增强内生动力。对于仍有挽救价值的机构,可采取兼并重组、省级统一法人整合、委托优质机构托管等措施;对资不抵债、无救助价值的机构,则通过存款保险基金接管、市场化收购或破产清算实现有序退出。资本补充渠道也在拓宽,除了专项债,还可叠加永续债、二级资本债等市场化工具。不良资产处置则综合运用自主清收、打包转让给资产管理公司、债转股、资产证券化等多种方式,同时存款保险基金和金融稳定保障基金提供流动性支持,并强化央地监管协同与早期风险预警。

专家分析认为,未来风险处置将向构建长效机制方向演进。中央统筹、地方主导、市场参与的格局有望进一步明晰。在资源层面,存款保险基金和金融稳定保障基金规模或进一步增厚,地方中小银行专项债发行趋于常态化。省级政府牵头设立区域性风险处置基金,并吸纳社会资本参与的模式值得期待。在手段层面,赋予存款保险机构更强的前置介入权、完善金融机构司法破产程序等思路,也可能逐步落地。这些调整旨在提升风险处置的及时性与有效性,避免风险积累演变为系统性问题。

与风险防控并行,报告对金融机构支持扩大内需提出明确要求。2025年底中央经济工作会议将坚持内需主导列为重点任务,报告延续这一导向,在经济社会发展总体要求和政策取向中强调引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。面对消费和投资增速放缓的现实,金融机构需依托结构性货币政策工具,加大对居民消费以及重点领域的信贷投放。例如,加强对汽车、家电等大宗消费的信贷支持,通过财政金融协同、贷款贴息等方式降低实际融资成本,并创新适配线上线下消费场景的金融产品,提升服务的精准性和可得性。

在支持内需的同时,报告对规范行为提出严格要求。要规范信贷市场经营行为,降低融资中间费用。这对消费金融领域影响尤为直接。中间费用指除本金利息外的各类附加成本,如担保费、服务费、咨询费、保险费、账户管理费、第三方渠道推荐费、助贷平台分润等。这些费用虽不计入标明利率,却显著抬高借款人实际负担。监管的穿透式思路显示出治理决心,金融机构需主动调整收费结构,取消不合理或重复性项目,减少对多层助贷和导流平台的过度依赖,压缩不必要的渠道分润链条。同时,优化内部考核机制,推动获客与风控内化,从粗放模式转向精细化运营,实现可持续展业。

总体来看,2026年金融工作在稳风险与促发展的平衡中前行。地方中小金融机构风险处置工具箱的充实,为行业平稳转型提供保障;支持扩大内需与降低中间费用的双重要求,则考验金融机构的服务能力与合规水平。这些政策导向将推动金融更好地服务实体经济、民生改善与高质量发展,助力“十五五”开局实现良好起步。未来,随着具体举措落地,金融体系韧性将进一步增强,内需潜力也将得到更充分释放。