千亿专项资金的底层逻辑:财政金融协同如何重构内需增长新范式

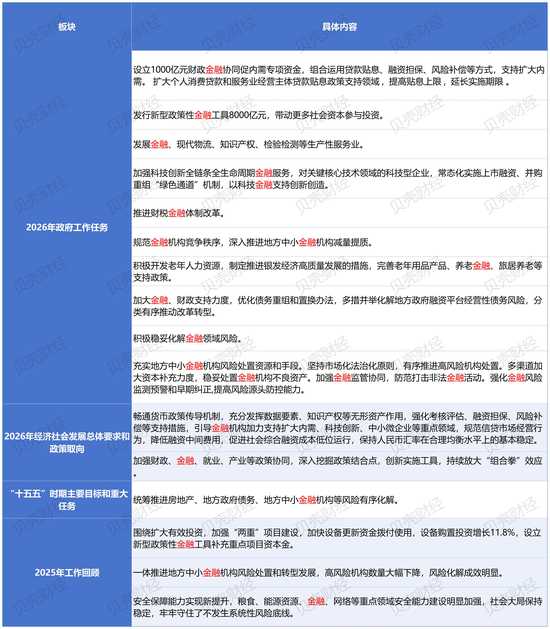

2026年3月5日,政府工作报告正式确认设立1000亿元财政金融协同促内需专项资金。这不是一次普通的财政扩张,而是中国宏观政策工具箱中一次具有里程碑意义的工具创新。

从“撒钱”到“撬动”:政策范式的根本转变

回顾过去三年的政策演进路径,可以清晰地看到一条从直接补贴向协同杠杆转变的脉络。2024年的1500亿元以旧换新补贴,2025年的3000亿元国补资金,再到今年2500亿元特别国债配合千亿专项资金的组合拳,政策设计者正在用实际行动回答一个核心问题:如何在有限财政资源约束下最大化政策效能?

答案在于“乘数效应”四个字。招联首席经济学家董希淼的观点一针见血:1000亿元专项资金如果直接发放给居民,是一次性的投入;但通过贷款贴息机制,撬动的是数倍乃至数十倍的银行信贷资金。当贴息比例为1个百分点时,理论撬动规模可达万亿元级别。

三层架构:理解专项资金的作用机制

专项资金的操作逻辑可以拆解为三个层次。第一层是贷款贴息,涵盖个人消费贷款(1个百分点)、服务业经营主体贷款(1个百分点)、中小微民营企业固定资产贷款(1.5个百分点)以及设备更新改造贷款(1.5个百分点)。第二层是融资担保,依托国家融资担保基金—省级再担保机构—市县直保机构的三层架构,将平均担保费率压降至1%以下。第三层是风险补偿,由政府分担金融机构的部分信贷损失,提升其放贷意愿。

上海金融与发展实验室主任曾刚的判断最为直接:整体将形成“财政撬动金融、金融赋能消费”的正向循环。中金公司银行业分析师林英奇给出了更精确的量化测算——假设财政支持比例平均为1个百分点,1000亿元专项财政资金能够长期支持10万亿元的居民和民营经济融资需求。

金融机构的四重机遇

对于商业银行和消费金融机构而言,这一政策至少带来四个维度的机遇重构。第一,放贷意愿显著提升。财政贴息与风险补偿机制直接降低了信贷风险、增厚了收益空间。第二,业务边界大幅拓展。贴息领域扩围正在推动各类机构加速布局下沉市场和新型消费场景。第三,信贷结构优化提速。政策引导资金向消费和服务业倾斜,为机构提供了优质资产的获取通道。第四,差异化竞争窗口打开。部分地区对创新消费信贷产品的机构给予定向奖补,经办机构范围扩大为中小银行创造了弯道超车的可能。

一个值得关注的细节是,政策明确将信用卡分期业务纳入贴息范围。这一调整直接回应了此前银行信用卡业务承压的现实——工商银行、邮储银行、兴业银行等机构的信用卡业务降幅已超10%,信用卡不良率攀升至4.61%。专项资金的介入,本质上是在为消费信贷体系注入流动性信心。

风险防控:政策落地的隐线

硬币的另一面同样不可忽视。业内人士直言,政策落地过程中需警惕两大风险:一是金融机构违规套利,将贴息贷款变相流向投资或投机领域;二是借款人过度负债,在政策激励下盲目扩大消费导致信用风险累积。有效监管确保专款专用,是政策效能能否兑现的关键变量。