原材料价格波动加剧,乘用车行业成本压力显现;新能源车型影响尤为明显

近年来,乘用车行业面临上游原材料价格的持续波动,特别是铜、铝、碳酸锂以及内存等关键材料的明显上涨,这对整车制造成本构成了显著挑战。新能源车型由于在这些材料上的使用量较大,单车成本压力相对更为突出。行业分析显示,这种成本变化并非短期现象,而是受全球供需格局、能源转型等多重因素驱动。车企需密切关注原材料市场动态,以维持盈利能力的稳定。

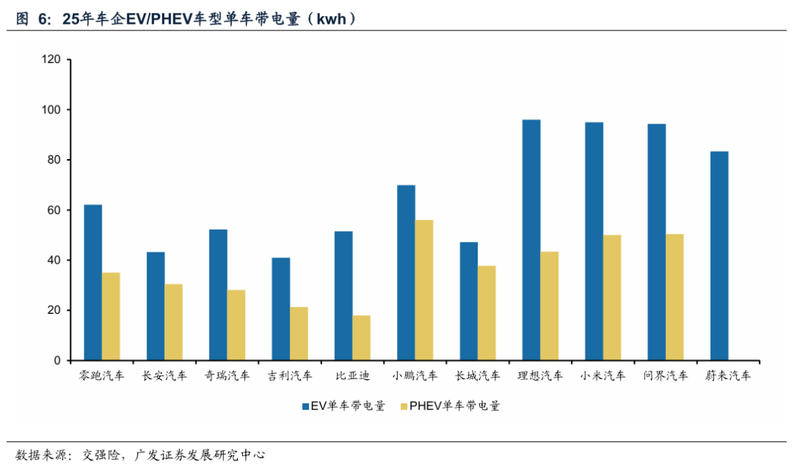

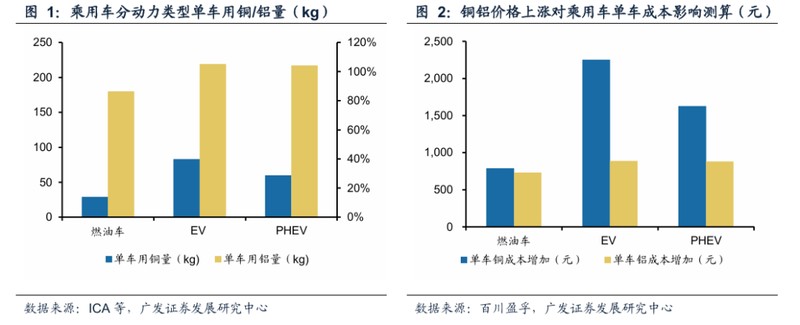

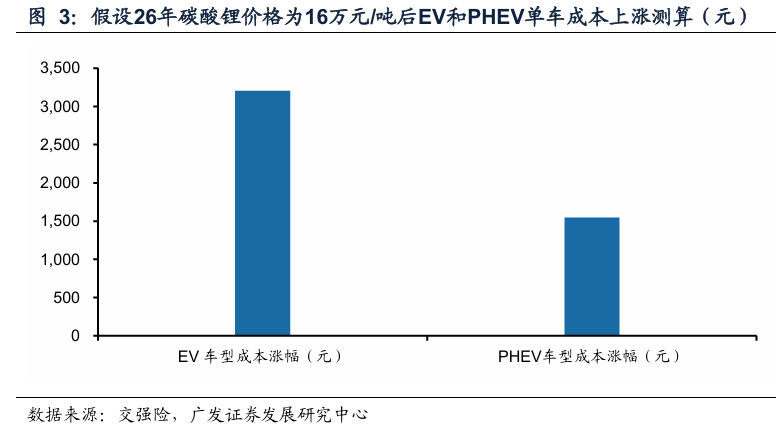

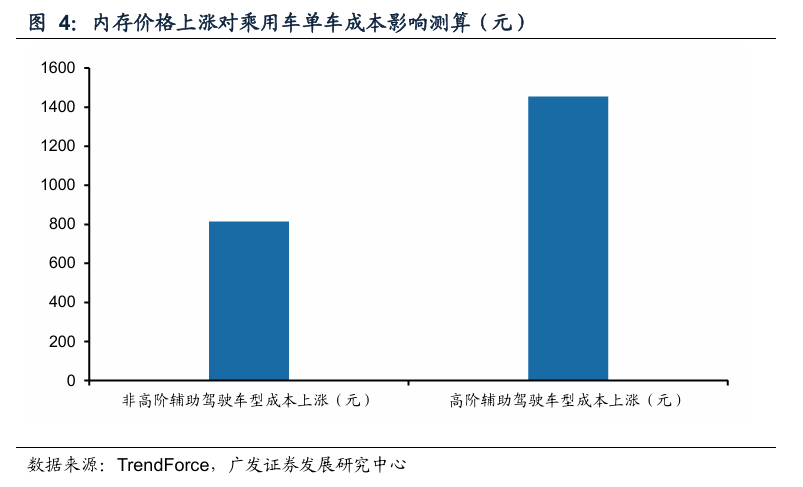

从具体材料来看,铜和铝作为车身轻量化与电气系统的重要组成部分,其价格上涨对不同动力类型车型的影响存在明显差异。传统燃油车用量相对较低,而纯电动和插电混动车型用铜铝量较高,导致单车成本出现较为明显的增加。碳酸锂作为动力电池核心原料,其价格波动直接传导至新能源车型,纯电动车型受影响程度高于插电混动车型。内存价格变动则主要针对智能辅助驾驶功能配置较高的车型,高阶配置车型成本压力更大。这些因素叠加,使得新能源转型加速的车企面临更大考验。

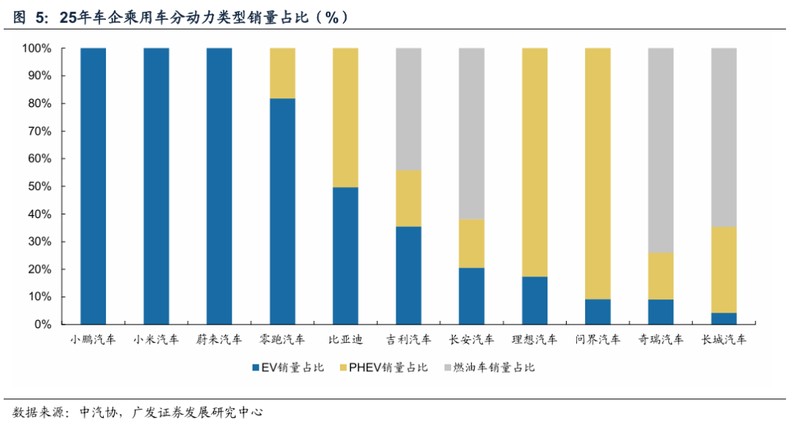

进一步分析不同车企的销量结构后发现,动力类型分布差异显著影响平均成本压力。部分车企新能源占比相对较低,或在燃油车与混动车型上保持均衡布局,其单车平均成本上涨幅度相对较小。例如某些注重传统燃油与混动均衡发展的品牌,受铜铝碳酸锂综合影响较轻,整体成本控制表现出一定韧性。相比之下,纯电动占比高的车企则面临更明显的成本抬升,需要通过其他途径进行对冲。

车企应对原材料成本上涨的途径较为多样,包括通过产品增配形式适度传导压力、供应链商务谈判实现年降、技术优化如电机效率提升带来的降本、规模扩大对冲以及产品结构向高端或出口倾斜等。这些措施综合运用,能在一定程度上缓解成本压力。部分车企凭借销量结构优势、技术储备和规模效应,净利润受影响相对较小,显示出较强的抗风险能力。

综合来看,原材料价格上涨虽带来行业性挑战,但也促使车企加速优化供应链与产品策略。建议持续关注那些在成本控制、结构调整和技术创新方面表现突出的乘用车及零部件企业,这些主体有望在行业波动中展现相对稳健的表现。未来,随着市场适应与政策引导,乘用车产业链有望逐步趋于平衡。(约1850字)

风险提示:行业整体景气度可能下降;外部政策支持力度或不及预期;市场竞争进一步加剧。