消费金融监管门槛抬高后;三家机构补考压力增大。晋商蒙商盛银现状剖析。

消费金融市场在监管政策持续优化下,正经历深刻变革。《消费金融公司管理办法》明确规定,持牌机构最低注册资本需提升至10亿元,主要股东持股比例要求不低于50%。这一调整旨在强化机构风险抵御能力,推动行业向高质量方向迈进。多家消费金融公司已通过增资行动积极落实,例如厦门金美信消费金融近期获批将资本规模扩大一倍,股权结构保持稳定。此类举措在行业内形成示范效应,显示出持牌机构对合规要求的重视程度不断加深。

当前,绝大多数持牌消费金融公司已完成或接近完成资本补充任务,仅剩少数机构仍处于调整过程中。晋商消费金融、蒙商消费金融和盛银消费金融成为焦点,它们在注册资本和部分股东条件上尚未完全达标。这些机构的发展路径各有特点,但共同面临如何平衡业务扩张与合规压力的难题。行业整体趋势表明,资本实力将成为决定长期竞争力的重要因素。

晋商消费金融成立时间较早,实缴资本维持在5亿元水平。第一大股东晋商银行持股40%,其余股东背景多样,包括科技和商业企业。公司产品线较为丰富,线上产品额度较高,期限较长,线下产品针对稳定收入群体设计,服务范围广泛。资产规模稳步增长,总资产和贷款余额均达到较高水准,累计放款和服务用户数量体现出较强市场渗透力。尽管业绩保持一定稳定性,但资本金与业务体量不匹配的问题日益突出,增资已成为提升抗风险能力的必要路径。

蒙商消费金融股权结构体现出银行与科技企业的合作模式,实缴资本为5亿元。公司主推线上产品,面向年轻用户群体,利率起点较低,额度设置合理。近年来营收有所提升,但净利润波动较大,与头部机构相比存在明显差距。这种表现反映出市场竞争激烈背景下,中小机构维持盈利的挑战。股东渠道优势虽有助于业务开展,但要实现资本达标,还需进一步改善经营效率。

盛银消费金融在区域市场占据独特位置,注册资本仅3亿元,第一大股东盛京银行持股比例较高,但后者近年经营指标出现下滑。第二大股东面临股权冻结等事项,增资协调难度相应增加。公司产品以短期循环额度为主,利率区间适中,增长势头相对积极,营收和净利润实现温和改善。尽管如此,整体体量仍较小,跨越监管门槛需要股东提供有力支持,以确保持续稳健运营。

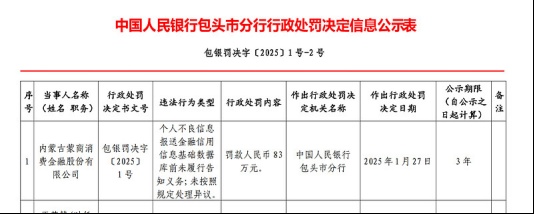

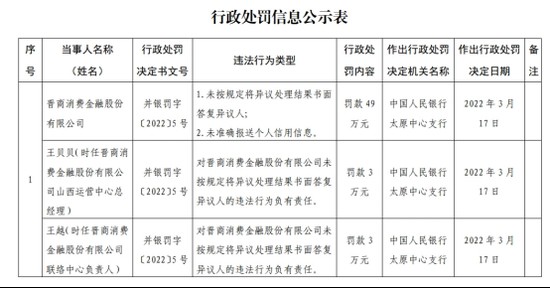

合规层面,三家机构均有需关注的记录。蒙商消费金融因个人信息处理和信用信息相关操作问题,受到监管处罚和整改要求。晋商消费金融过去在征信管理上出现异常情况,引发社会关注,随后多次接受监管约谈和罚款,涉及信息报送准确性和异议处理等方面。这些历史问题虽已得到一定处理,但提醒机构必须持续强化内控机制,提升数据安全和消费者保护标准。

特别是晋商消费金融的征信事件,曾在业内产生较大影响。公司通过公开回应和内部优化逐步化解,随后监管措施进一步督促其完善流程。这些经历成为行业宝贵教训,推动所有持牌机构在快速发展中更加注重合规底线。只有筑牢基础,才能避免类似风险反复出现。

总体而言,三家机构正处于补考的关键节点。资本补充不仅是满足监管的硬指标,更是增强核心竞争力的战略选择。通过优化股权、加强风控、提升服务,它们有望逐步融入行业主流。消费金融领域未来将更注重可持续发展和消费者权益,机构唯有主动适应变革,方能实现长远价值。