永安药业牛磺酸主业遇冷,净利润预期大幅回落;增资子公司寻求新增长,营养代工业务成亮点。

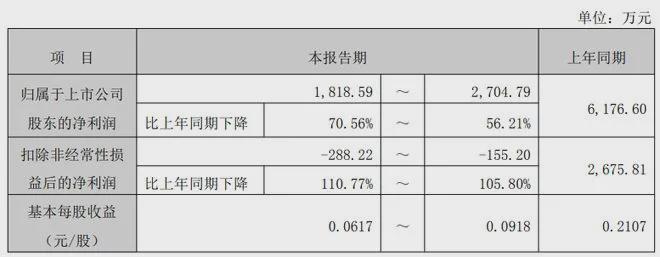

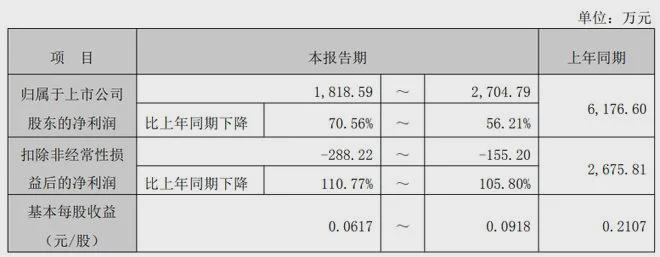

在医药与营养原料交汇的赛道上,永安药业曾凭借牛磺酸业务确立行业地位,然而近期业绩表现引发市场关注。2025年全年,公司归母净利润预计区间明显低于上年同期,降幅较大。这一变化的核心驱动因素在于牛磺酸市场竞争环境的持续恶化。行情整体低迷背景下,产品销售价格和出货量双双承压,导致盈利空间被显著压缩。行业内部多家参与者通过产能释放加剧供给侧压力,进一步推低了平均交易水平。尽管公司维持了较高的生产规模,但外部需求波动和价格下行趋势仍对业绩构成直接冲击。

牛磺酸作为多功能原料,其市场需求呈现结构性特征。在饮料行业,功能性饮品消费潮流推动牛磺酸添加比例稳步上升,成为消费者日常健康选择的常见成分。宠物营养领域同样贡献稳定需求,特别是针对猫类宠物,牛磺酸的补充已成为科学配方的标准要求。全球生产格局高度集中,中国企业主导供应格局,这为本土厂商带来规模效应,但也放大了内部竞争烈度。近年来,上游原料成本起伏不定,下游应用场景虽有扩展,但整体价格中枢出现下移迹象,反映出市场供需关系的动态调整。

为应对主业压力,公司将目光转向全资子公司永安康健的培育与支持。近期公告显示,永安药业计划投入资金对子公司进行增资,旨在强化其运营基础。增资完成后,子公司资本规模扩大,有利于支撑新产品线开发、渠道完善以及日常资金周转。永安康健在营养代工领域展现出强劲势头,2025年上半年营收大幅提升,前三季度已实现全年超越,合同生产板块贡献突出,自主品牌虽起步较晚但增长可期。这种业务分化策略有助于公司构建更具韧性的盈利结构,通过下游高附加值环节缓冲上游原料业务的周期风险。

与此同时,公司在合规治理方面受到一定考验。年初,监管部门针对控股股东减持过程中的披露瑕疵发出警示函,指出在减持比例触及关键节点时未及时报告并暂停交易,构成违规行为并被记录在案。此外,部分高管近期也进行了小额股份减持。这些事项虽规模有限,但凸显了企业在信息披露和内部管控上的改进空间。加强规范运作已成为当前重要课题,有助于维护长期市场信任。

总体观察,永安药业正处于业务转型的关键窗口期。牛磺酸原料端虽面临短期挑战,但下游营养健康领域的潜力不容忽视。通过对子公司的战略投入,公司尝试开辟第二增长曲线,以实现业绩结构的优化。未来,行业竞争或将趋于理性,需求端持续增长将为优质企业带来机遇。永安药业需持续提升技术壁垒与运营效率,方能在变局中占据有利位置。